楽天カードは支払い先によってはポイントが下がってしまうものもあるため、クレジットカードだけでなく、デビットカードも作成して2枚を上手に活用することが必要になります。

今回はなぜ楽天カードはデビットカードとクレジットカード2枚持ちがオススメなのか、還元率が低くなる支払い先はどこか、カードブランドはどこを選ぶことが正解なのかを詳しく解説しています。

この記事を読むことで分かること

- クレジットカードとデビットカードの違い

- 楽天カードで還元率が悪くなる支払い先

- 楽天カードと楽天銀行デビットカード2枚持ちのメリット

- デビットカードはJCBがオススメな理由

前回の記事はこちらから

最初の記事はこちらから

クレジットカードとデビットカードの違いについて

クレジットカードとデビットカード

クレジットカード

一定期間の利用額をまとめて口座から引き落とす「後払い方式」なのがクレジットカードです。

カード会社が代金を一時的に支払ってくれて、カード会社から利用者に請求をし代金を回収するシステムで、

一時的にカード会社が一時的に代金を立て替えて支払う関係です。

作成時に支払い能力があるか審査をされ、審査に落ちてしまうとカードを作成することはできません。

楽天カードは18歳以上なら高校生でも作成が可能です。

※楽天カードアカデミーという学生限定のクレジットカードもあります。

クレジットカードのメリット

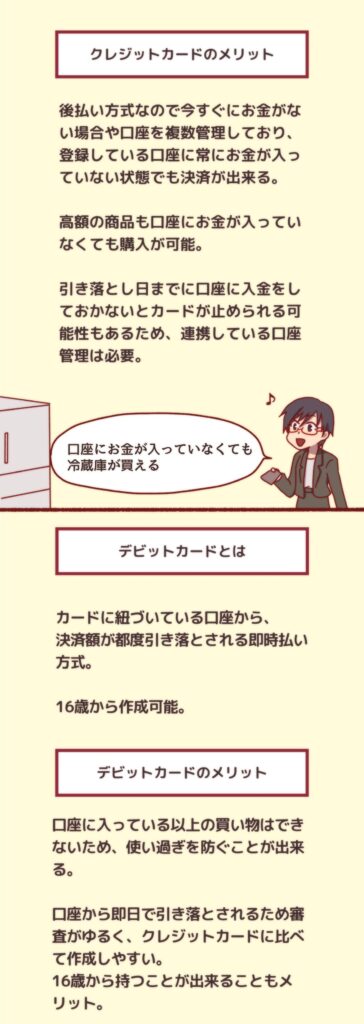

後払い方式なので今すぐにお金がない場合や、

口座を複数管理しており登録している口座にお金が入っていない状態でも決済が出来ます。

特に高額の商品も限度額までなら買い物が出来るので、高額の商品を買いに行く特にお金をおろす必要もないため、

手間を省くことが出来たり、盗難リスク回避にもつながります。

クレジットカードで気を付けたいこと

手元にお金がなくても代金を支払うことが出来るため、

買い物をし過ぎてしまう可能性があることと、引き落とし日までに紐づけた口座に入金をしておかないと

カードを止められてしまう可能性もあるため、必ず利用金額の確認と口座管理が必要です。

デビットカード

カードに紐づいている口座から決済額が都度引き落とされる「即時払い方式」なのがデビットカードです。

クレジットカードと違い、カード会社が一時的に支払う方法ではないため審査も緩めで16歳から所有することが可能です。

デビットカードのメリット

口座に入っている以上の買い物は出来ませんので、使い過ぎを防ぐことが可能です。

また審査も緩い為所有しやすいカードとも言えます。

デビットカードのメリット

口座に入っている以上の買い物は出来ませんので、使い過ぎを防ぐことが可能です。

また審査も緩い為所有しやすいカードとも言えます。

デビットカードで気を付けたいこと

クレジットカード払いとしてカードを登録する際、デビットカードでは支払いが出来ない場合があります。

私が加入している保険会社もデビットカードの使用はできませんでした。

また口座にお金がないと決済ができないため、

高額商品を購入する場合購入日までにその金額が口座に入っているかを確認する必要があります。

そのためクレジットカードとデビットカードは必要に応じて使い分けることが必要です。

ポイントを効率的に取得する方法

楽天カードの還元率

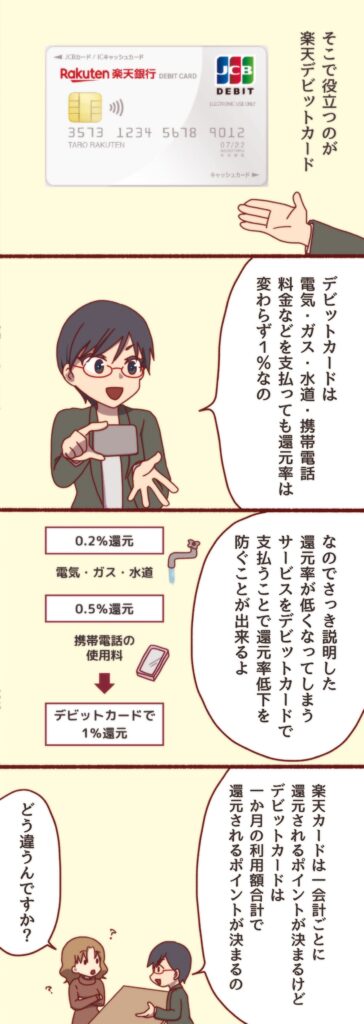

楽天カードのポイント還元率は基本的に1%だが、還元率が悪くなってしまったり、ポイントが付与されない場合がある。

・500円につき1ポイント(0.2%還元)

楽天カードは電気代・ガス代・水道代・税金・NHK放送受信料など

・200円につき1ポイント(0.5%還元)

保険料・携帯電話の受信料・海外取引等における利用料金(VISA・Masterブランドのみ)など

・ポイント進呈対象外

年会費手数料・決済サービスへのチャージ分など

詳しくはこちらをご確認ください。

特に固定費の支払い先のポイント還元率が悪くなってしまっている。

ポイント還元率が悪い先はデビットカードで支払うことをオススメ

先ほどお伝えした通り、楽天カードは楽天還元率が悪くなってしまう支払い先があるため、こちらを楽天銀行デビットカードの支払いに変更することでポイント還元率は1%になります。

2枚のカードを必要に応じて使い分けることで、効率よくポイントを取得することが可能です。

楽天銀行デビットカードポイント付与の方法と2枚持ちの理

楽天カードと楽天銀行デビットカードのポイントの取得方法の違い

楽天カードは一会計につき100円1ポイントのポイントが付与され、楽天銀行カードは月の利用分から100円1ポイントポイントが付与されます。

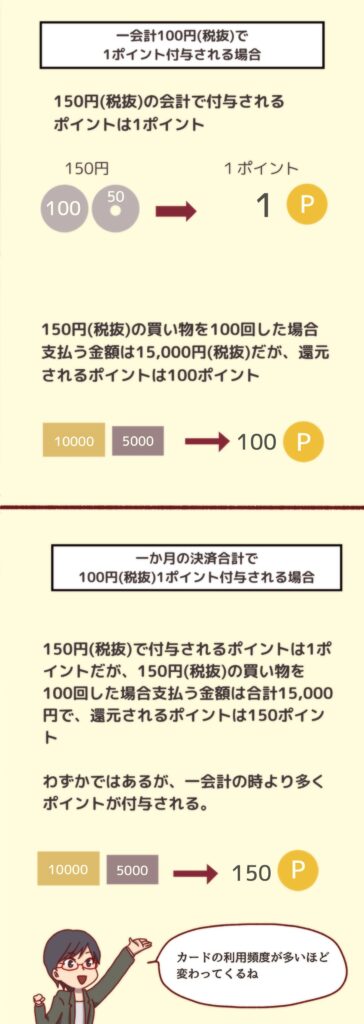

一会計ごとのポイント付与の場合

もし150円の買い物をした場合、一会計ごとにポイントが付与される場合取得できるポイントは1ポイントです。

150円の買い物を100回したとして合計金額は15,000円ですが、付与されるポイントは100ポイントになります。

月合計ごとのポイント付与の場合

月合計の場合は150円の買い物をした場合、取得できるポイントは1ポイントですが、150円の買い物を100回した場合は合計金額の15,000円からポイントの計算がされる為、取得できるポイントは150ポイントです。

このようにわずかではありますが一会計ごとと月合計ごとでは得られるポイントが変わってきます。

なぜクレジットカードとデビットカードの2枚持ちを勧めているのか

ここまで上げるとデビットカードは非常に優秀なカードということがわかると思います。

ではなぜ楽天カードと2枚持ちが必要なのか上げていきましょう。

デビットカードでは支払い登録が出来ない場合がある

オンラインショッピングの登録時や引き落としの際、クレジットカード引き落としが出来る場合がかなり多くなってきていますが、デビットカードでは登録できない所も多くあります。

筆者も保険の引き落としとコンタクトレンズの引き落としはデビットカードを登録することが出来ませんでした。

引き落としに登録が出来ないことは勝手としてかなり悪いのではないかと感じます。

またETCの引き落とし口座としても登録が出来ない為、クレジットカードが必要といえます。

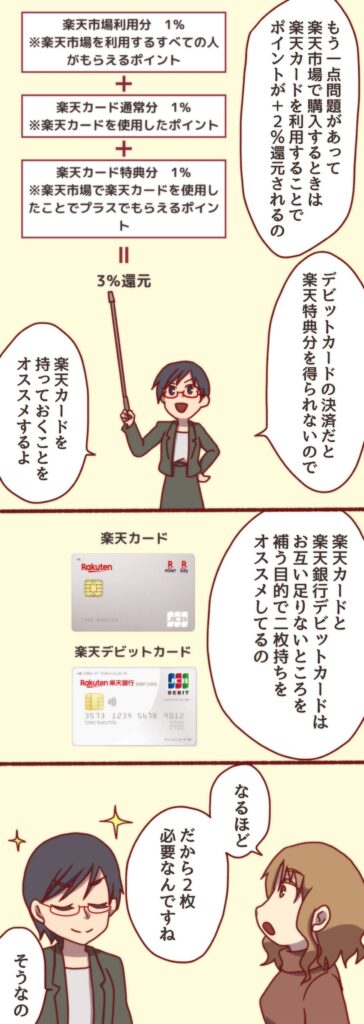

楽天市場で購入する際SPUの対象外になる

楽天市場では購入する際「SPU(スーパーポイントアッププログラム)」という、対象のサービスを使用しているほどお買い物時得られるポイントが多くなるというサービスがあります。

例えば楽天市場で楽天カードを使用する場合、楽天市場で購入する場合誰もが得られるポイントが1倍分、楽天カード通常分1倍分、楽天カード特典分1倍分で3倍のポイントが取得できますが、楽天銀行デビットカードは楽天市場でのお買い物は出来ても、SPU対象外になりますので2倍分のポイントを取得することが出来ません。

そのため楽天市場でのポイント還元率を下げないためにも楽天カードは持っていた方がいいと感じます。

口座にお金が入っていないと高額商品が購入できない

先ほどもお伝えした通りデビットカードは口座にお金が入っていないと購入できないため、高額商品を購入する際は口座にその金額が入っていることが必要になります。

貯める口座と使用する口座を分けていたり、立て替えてで一時的に自分が支払う場合など、一時的に大きい金額のものを決済しなければならないときはクレジットカードの方が便利に使用できるように感じます。

2枚持ちを勧めている理由

2枚持ちを勧めている理由としては「お得にポイントを貯めながら、使い勝手もよくする」ことが出来るからです。

楽天銀行デビットカードは即時引き落として使い過ぎを防止しながら、ポイントも貯めりやすいため優秀なカードではありますが、今述べたようなデメリットもあります。そのため楽天カードと併用することでデメリットをお互い補い合い、使い勝手を良くすることが出来ます。

そのため楽天銀行デビットカードと楽天カードは2枚持ちをオススメしています。

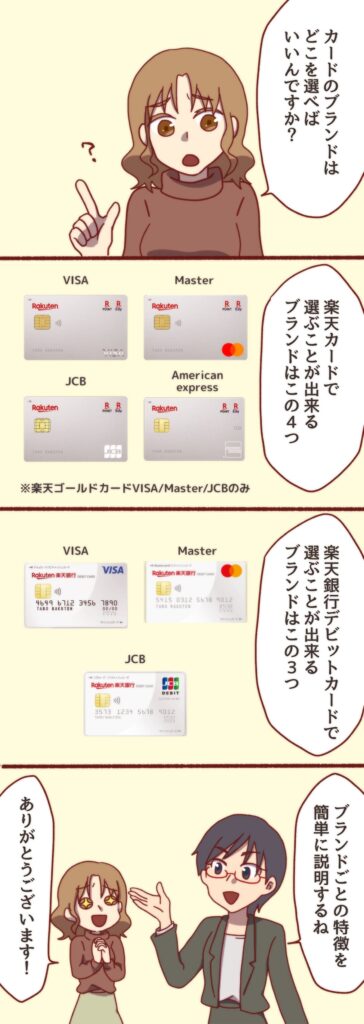

クレジットカードのブランドはどこを選ぶべきなのか

クレジットカードのブランドの種類

楽天カードで選べるクレジットカードのブランドはVISA・Master・JCB・American Expressの4社です。

簡単に各ブランドの説明をしていきましょう。

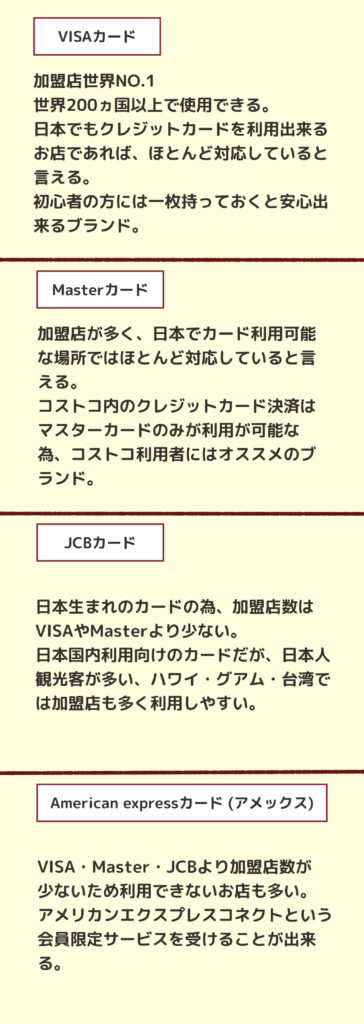

VISA

クレジットカードブランドといえばここといえるブランド。

世界200か国以上といわれており、加盟店数も世界NO.1です。

日本でもクレジットカードを使えるお店だと大体使用できるブランドです。

初めてクレジットカードを持つ方なら、VISAを選んでおけばよほど支払えないということはないと言えます。

Master

MasterカードもVISAカードと並ぶほど加盟店数が多いブランドの為、クレジットカードを使用できるお店ならほとんど使用できると言っていいブランドです。

特にコストコで使用できるところが魅力で、コストコは大増量で単価も高いものが多く、ポイントが付くことで実質1%OFFになるクレジットカード決済が出来るとお得といえる場所です。コストコで購入する機会が多い方はMasterを選んでも良いと考えます。

JCB

日本生まれのカードブランドの為、加盟店はVISAカードやMasterカードほど多くありません。

日本国内利用者向けのカードではありますが、ハワイ・グアム、台湾など日本人が旅行先として好む場所では加盟店舗も多く使いやすいです。

American Express

VISAカード・Masterカード・JCBカードよりも加盟店が少ないが、アメックスカードはブランドイメージが高く、持っているだけでステータス性が味わえるカードでもあります。

アメリカンエクスプレスコネクトという会員限定のサービスを受けることが出来ることもメリットです。

楽天銀行デビットカードはJCBがオススメ

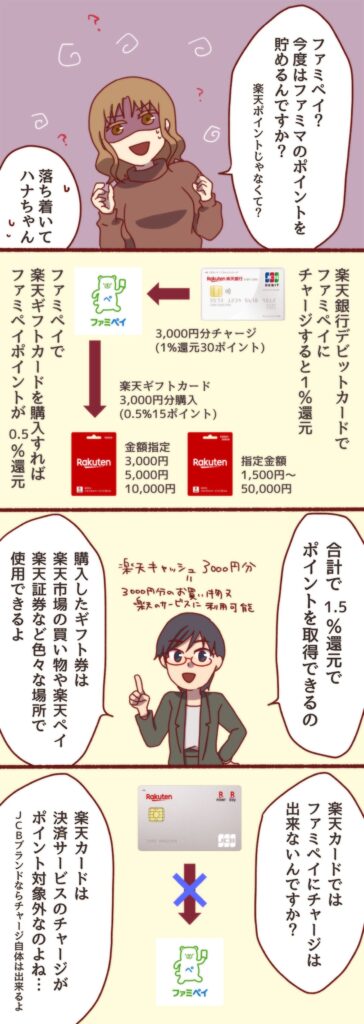

楽天銀行デビットカードはJCBを選ぶことをオススメします。

理由としてはJCBブランドの楽天銀行デビットカードはファミペイにチャージをして、楽天ギフトカードをファミリーマートでファミペイを使用して購入することで、ファミペイにチャージする際に1%ポイントが付与され、ファミペイを使用して楽天ギフトカードを購入する際に0.5%分のポイントが付与されるため、実質1.5%ポイントが還元されるためです。

ポイントが付くのは『JCBブランド』の『楽天銀行デビットカード』のみ

この方法でポイントを得ることが出来るのはJCBブランドの楽天銀行カードのみとなります。

JCBブランドならファミペイのチャージは可能ですが、楽天カードはQR決済のチャージはポイントが付与されない為、ポイントを得ることが出来ません。

そしてVISAカード・Masterカードはファミペイにチャージをすることが出来ないため、楽天銀行デビットカードはJCBブランドがオススメと言えます。

楽天ギフトカードとはなにか

楽天市場や楽天ペイで使用できるギフトカードのことです。

買った(貰った)楽天ギフトカード楽天キャッシュとしてチャージが出来るため、3,000円分なら3,000円のお買い物やサービスの利用に使用できます。

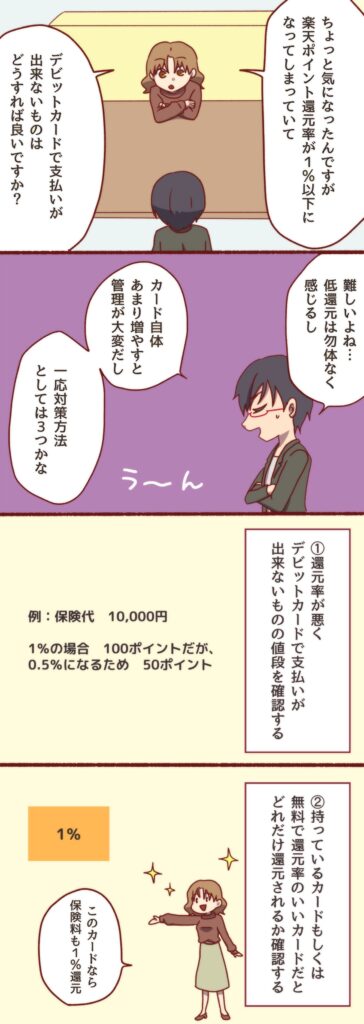

ポイントの還元率が悪い時はどうすれば良い?

ポイント還元率が悪く、デビットカードでは支払うことが出来ない場合

これまでお話してきた通り、楽天カードはポイントの還元率が悪かったりポイントが付かない場合もあります。

しかし楽天銀行デビットカードでも支払うことが出来ない場合、3つの方法があります。

①ポイントの還元率が通常よりどれだけ悪くなるかを確認する

通常1%ポイントが付くと仮定して、どれだけポイント還元率が低下するかを確認してみましょう。

単発で数百円ほどなら脳のリソースを減らすためにも、あまり考えないようにしてしょうがないと諦めることも大切です。

ただ固定費で数百円ほど毎月変わってくるなら、②以降を試すのもアリです。

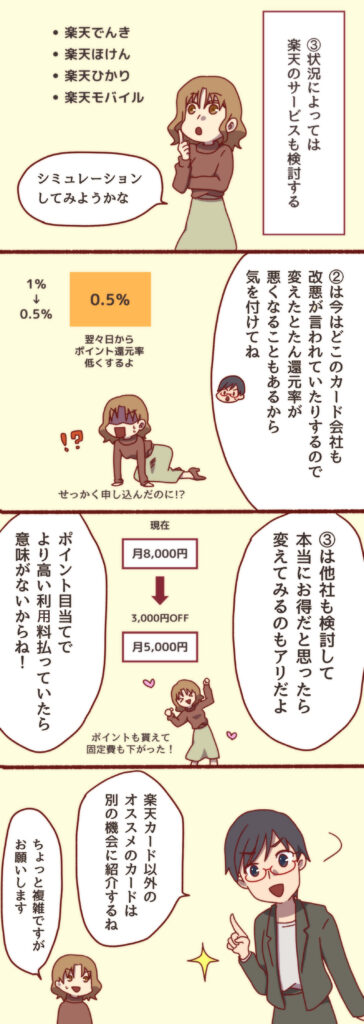

②所有している他社のカードを使用、もしくは年会費無料のカードを新規契約

他社のカードを持っていて、そのカード現在よりも還元率が高くなるならそちらで支払うことをオススメします。

他のカードを持っていない場合は新規契約も検討しても良いかもしれません。

ただ無料とは言え、多くのカードを持っていることで不正利用の可能性が高くなったり、管理がしにくくなってしまう可能性もあるため、簡単にカードを増やすことはあまりオススメしません。

また最近はカードの還元率がどの会社も改悪傾向にあるため、新規で契約したけどすぐに還元率が下がってしまった、ということも珍しくありません。そのリスクも念頭に置いて、それでも作成するメリットがあると感じた場合のみ作成するようにしましょう。

③楽天のサービスも検討してみる

楽天グループのサービスには楽天でんき・楽天ほけん・楽天ガス・楽天モバイルなどがあり、固定費の支払いを楽天のサービスにすることで、更にポイントを得ることが出来ます。しかし楽天のサービスに乗り換えればお得という訳ではありません。

例えば電気代も各社基本料金や使用料が異なり、家族構成・使用状況・地域によってもよりどこが一番安く使いやすいかは変わってきます。

固定費は月々必ずかかってくる費用ではありますので、各社を比較しながら自分の生活スタイルで一番お得になる会社やプランを探してみることをオススメします。

それでも楽天が一番お得だなと思うのであれば楽天のサービスに乗り換えることも良いのではないかと考えます。」

最後に

今回は楽天カードと楽天銀行デビットカードを2枚持つことのメリットと、カードのブランドの選び方についてお話をさせて頂きました。最後に筆者が楽天カードと楽天銀行デビットカード、どちらを中心に使っているかとその理由を簡単にお伝えします。

筆者がどちらを優先して使用しているかとその理由

どちらを優先して使用しているか

筆者は基本楽天銀行デビットカードを中心に使用しています。

楽天カードでしかポイントが付かないような場合やデビットカードが使用できない場合のみ楽天カードを利用しています。

その理由

一番の理由は反映の速さです。

私はズボラでお金の管理が本当にへたくそなので見えない場所でお金が動くとついつい使い過ぎてしまったり、手元にはお金があるからと安心してしまう傾向があります。

楽天カードは使用後反映されるまで通常2~4営業日ほどかかるため、カードの支払い金額がわかるのがかなり遅く、支払い金額がいくらになるのかパッと見でわからない為少し不安になります。

楽天銀行デビットカードは即時反映するため、楽天銀行の口座預金が一瞬で減るため預金管理が簡単にできますし、それが焦りにもなります。

月々使用できるお金をあらかじめ決めておいて、「この金額以下にならないようにしよう」と思うだけで財布のひもが多少固くなると感じています。

あと合計金額からポイントが計算されるので多少ではありますが、楽天カードよりポイントを得られることも理由としてあります。

ここまで読んでいただきありがとうございます。

次回はポイントサイトの活用についてお話させていただきます。

スローペースではありますが是非読んでいただけるとありがたいです!

カードの申し込みは下記からアクセス

楽天へ直接カードの申し込みを行いたい方はこちらから

ポイントサイト『ハピタス』から申し込みたい方はこちらから

ポイントサイト『モッピー』から申し込みたい方はこちらから

モッピー紹介コード:Su54A1f9

コメント